房地产行业

房地产行业现状

(一) 行业整体趋势

2016年中央经济工作会议首次提出“房子是用来住的、不是用来炒的”这一基本定位,十九大再度予以重申,显示本轮房地产调控的主基调仍在延续。全国商品房销售面积今年降至调控以来的低点,呈显着降温趋势,楼市泡沫在一定程度上受到压缩。

从城市等级分类来看,根据国信宏观经济与房地产数据库对全国170个地级以上城市的监测数据,一线城市商品房销售出现负增长,下跌5.1%,二线城市与上年持平,三四线城市是带动销售增长的主力,分别增长2.4%和3.8%。分省市看,北京、上海、天津分别以34142、26890和16054元/平方米位居各省市前三位,河南、湖南、内蒙古、贵州、甘肃、宁夏、新疆等7个省区均价在6000元以内。从涨幅来看,省市间分化明显,云南、海南、山西、陕西等4个省区涨幅较高,均超过20%,除海南外,均属于西部地区。

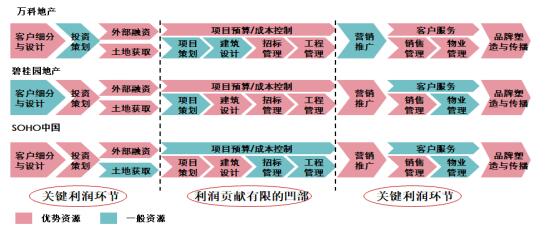

(二) 地产价值链

地产行业价值链可以分为前端环节、中间环节、后端环节,其中高利润区主要集中在前端与后端,中间环节属于地产行业价值链的凹部。开发商尽管在价值链环节有不同表现,但基本都将利润创造环节锁定在价值链的两端。中间环节的主要业务外包,开发商只从事管理协调的工作。

房地产价值链

随着近年来地产行业的创新经营模式,地产开发价值链正在从上述传统的价值链模式转变为新的价值链模式,价值链新转变更加突出全程资产管理能力,价值环节分化为前期介入+对接分阶段实现利润、后端介入+资产经营整合,投资策划、品牌营销成为行业的关键成功因素。

房地产行业发展机遇

(一) 制度改革引导行业健康发展

2020年初,中共中央、国务院印发《关于构建更加完善的要素市场化配置体制机制的意见》(以下简称《意见》)等重要文件。《意见》提出了深化要素市场化改革、促进区域协调发展、推动经济发展向高质量转变的要求。以深化要素市场化改革促进新型城镇化发展,房地产行业前景依旧值得期待。

(二) 城镇化发展

我国城市化率才58%,离发达国家的80%还有很大差距,未来至少有2-3亿人口要进城,这对住房特别是中低价位、中小户型住房有强劲的需求。此外,城市更新、旧城改造、物业服务也是很大的市场。比如中海品牌现在价值达到586亿元,一方面靠项目高质量的开发,另一方面是企业抓住了人们对物业服务升值增值的需求。

(三) 养老地产带来的机遇

“2018健康中国发展大会”明确提出要以“大健康、大卫生”的理念,推动“大养老”服务体系的建设。提高老年人生活品质,让老年人感受到健康长寿的好生活,不仅仅是发展养老本身,而是整个大健康的产业链。

房地产行业痛点

(一) 重资产

房地产行业是一个重资产行业,普遍存在着高杠杆运营,一般为左边是拿地,右边是融资,行业龙头企业也不能避免。房企在大量的商业沉淀占用大量的资金,住宅开发过程中标准化、产业化等问题有待提升。

(二) 住宅市场空间受限

传统住宅市场规模化发展空间受限,这已经成为当前房企发展过程遭遇的痛点。从房企战略发展的角度来看,虽然一些房企规模足够大,但是也随时面临被行业颠覆的风险,此时,房企自己也不得不颠覆自己进行转型。从大多数房企转型方向来看,大部分房企开始转向运营方向,而商业地产、产业地产与养老地产是房企转型运营的三大方向。

(三) 拿地成本及融资成本高

在激烈的市场竞争环境和楼市调控的背景下,一线城市及核心二线城市拿地价格越来越高,房企在扩张及运营过程存在着较大风险,由此产生的合作拿地的开发模式逐渐盛行。合作拿地本身就是市场资源优化配置,规避投资风险的市场行为。此时,房企由竞争转为“竞合”,各个开发企业背后各地产大佬既龙争虎斗,又合作相互借力。

此外,房地产行业还存在着楼市高库存、营销模式单一等问题。

物业管理行业现状及发展趋势

从物业服务行业自身所处发展阶段的层面来看,核心有一下四个经济特征:

1. 规模型企业集聚效应显现,集中度不断提升,马太效应明显,预计2023年TOP10企业市场占有率将由2018年的11.89%增长至21.14%。

2. 目前资金优势型物业企业的资本市场“虹吸效应”明显,物业行业并购整合不断加速,物业企业上市将进入集中爆发期,在资本驱动之下,物业行业的集中度定会进一步加快提升

3. 各业态物业正在发生分化。住宅物业市场方面,未来中国住宅开发新增面积总量基本见顶,中长期将保持14至15亿平方米。在非住宅市场方面,增速相对稳健,市场空间可观,特别是办公、产业园区和公建物业等领域正引得众多物业企业竞相布局

4. 对标国外物业行业发展历程及国外物业行业标杆型企业,我国国内消费类生活服务发力仍显不足,随着国内消费升级、服努升级,物业园区生活服务将成为未来业绩增长的核心驱动力

目前,物业企业的主要收费以包干制为主,酬金制为辅,基础服务与增值服务并存,从住宅、商办逐步扩围至园区、城市服务。2018年,百强企业多种经营收入均值达1.35亿元,同比增长24.5%;百强企业增值服务收入占比18.2%,较2017年+0.9pct,增值服务净利润占比达41.7%,同比+2.4pct,隐含增值服务的利润率远高于基础服务,由此可以看出增值服务将是未来企业关键盈利点。其中,增值服务涵盖领域多种多样,包括房屋经纪、社区金融、电商业务、家政服务,甚至包含养老等具备一定专业壁垒的方向,虽然增值服务之间可能有一定协同性,但仍具有相当的独特性。因此物业公司很难实现对各个领域的全面覆盖,更可能发展为各自聚焦某一专业领域的格局,因而行业竞争格局较难加剧。

中天华溥咨询服务内容

针对房地产行业的特点,中天华溥提供企业战略规划、集团管控、组织管理、流程优化、人力资源管理、制度体系建设、风险与内控管理、企业文化建设等多方面的个性化咨询服务。

1、战略规划咨询

对于企业的战略规划,采用战略分析框架,进行企业的个性化战略咨询。通过运用战略规划框架模型及PEST、SWOT等工具,帮助企业明晰自身所处内外部环境、战略定位等,在此基础上逐步提出企业总体规划、保障体系、战略举措及行动计划,形成完整的战略管理体系;对项目公司等分子公司的战略定位或发展规划,在分析自身组织核心能力以及对比能力差距的基础上,进一步明确战略执行与落地的阻碍因素与驱动因素,并提出符合企业管理实际的一系列战略举措,最后将战略举措转化为实际行动计划与实现组织目标的关键成功因素,并提炼出KPI指标以驱动实现战略目标。

2、集团管控咨询

遵循以评估组织战略、产品、 能力三大要素为核心的管控模式选择原则,在清晰集团总部和下属单位(区域中心、城市公司、项目公司等分子公司)组织定位的基础上,充分评估、界定管理层级及各自在各专业领域管控的具体广度和深度,形成相应的管控模式。

3、组织创新咨询

从组织状态诊断、战略导向、管控模式、关键职能、机构设置、运营机制、制度与流程体系等方面对企业的组织进行具体优化设计,以保障战略落地。

根据房地产企业组织定位设计模型, 结合企业所处发展阶段、企业管理水平、人才储备、土地储备量、项目数量等实际情况,界定公司管理层级及集团总部和下属单位(区域中心、城市公司、项目公司等分子公司)角色定位,明确各自在企业运作中的管理重点,并据此设计公司组织架构。

4、人力资源管理咨询

在战略规划和组织优化的基础上,中天华溥为房地产企业进行人力资源规划、定岗定编、岗位工作分析、人力素质测评、绩效薪酬体系设计和培训发展。

缺乏系统的人力资源规划,专业岗位人员配置不足,人事调动频繁,缺乏人员梯队建设,不能有效的满足公司业务开展的需要,人力资源成为公司发展中最大的资源瓶颈。人力资源规划的核心是能够预测人力资源的供求状况,建立供求预测模型,对比分析人力资源的供求差距,为房地产企业的发展战略提供人才支持。岗位胜任力模型建设是从现有核心岗位及其相应能力要求入手,综合运用访谈、分析、研讨、案例借鉴等方法,构建岗位胜任力模型,开展人才评价,注重人才管理及其结果反馈,实现以能力为核心的人才管理循环。

5、制度体系建设咨询

从企业制度体系现状评估开始,在制度体系框架建设、制度体系内容建设、制度落地实施体系建设、制度评估体系建设以及对制度管理体系的建设,形成一个完整的制度全生命周期闭环管理,使制度成为企业科学化、精细化管理的有效工具。

6、风险与内控咨询

在合规型内控体系建设的基础上,全面梳理企业目前所面临的整体风险,将这些风险全部纳入到企业风险管理体系,从而实现企业风险的全内控管理,确保企业在风险可控的状态下运行。

7、企业文化咨询

通过诊断企业的文化类型及管理模式,锁定企业的核心价值。经全员共识确定基于核心理念的关键时刻,并形成相应原则与机制,强力打造组织的文化磁场。着重关注员工的敬业度,工作氛围及管理模式,为企业实效解决企业文化根植实施的核心关键问题,助力企业持续提升价值,永续发展,基业长青。